A pesar de que la Tasa de Política Monetaria (TPM) haya bajado a 4,5%, el comportamiento de las tasas de interés y el crecimiento del crédito continúan siendo un reflejo de la cautela en el mercado

Sheriff, plataforma líder en inteligencia de riesgo para empresas y personas, presenta su nuevo informe sobre el sistema bancario chileno, revelando un panorama de continuos ajustes y señales mixtas a diciembre de 2025. A pesar de que la Tasa de Política Monetaria (TPM) haya bajado a 4,5%, el comportamiento de las tasas de interés y el crecimiento del crédito continúan siendo un reflejo de la cautela en el mercado.

El costo del financiamiento sigue siendo un factor clave en la dinámica económica. A diciembre de 2025, la tasa promedio de los créditos de consumo se ubicó en 22,22%. Lo que representa una baja con respecto a diciembre de 2024 (23,17%). Y confirma una tendencia a la baja en lo que respecta de 2025 (en enero 25 estaba en 24,54%)

Sin embargo, aún se mantiene muy por encima del 19,21% de diciembre de 2019 (pre-pandemia), lo que subraya una persistente percepción de riesgo.

Para los créditos de vivienda, la tasa promedio fue de 4,14% en diciembre de 2025, cerrando como la más baja del 2025. Y comparado con el 4,37% de diciembre de 2024, muestra una clara mejora, pero sigue lejos del favorable 2,18% de diciembre de 2019.

En cuanto a las empresas, la tasa promedio fue de 8,07% en diciembre de 2025, coronándose, igual que los datos de personas, como la más baja de todo el 2025.

También, esta cifra es inferior al 8,65% registrado en diciembre de 2024, indicando un leve alivio para el sector productivo.

Sin embargo, este valor es notablemente superior al 5,17% de diciembre de 2019, mostrando que el financiamiento empresarial sigue siendo considerablemente más costoso que antes de la pandemia.

"Las tasas están cediendo terreno y cierran el año con una tendencia a la baja que invita al optimismo. Este descenso es una señal potente de reactivación, pero el verdadero desafío para consolidar la confianza es que el mercado opere con mayores certezas sobre el entorno financiero. Solo así podremos cerrar la brecha y retornar a la competitividad que teníamos antes de la pandemia, cuando los niveles de tasas en vivienda, empresas y consumo eran significativamente más favorables que los actuales”, señala Vicente Cruz, CEO de Sheriff.

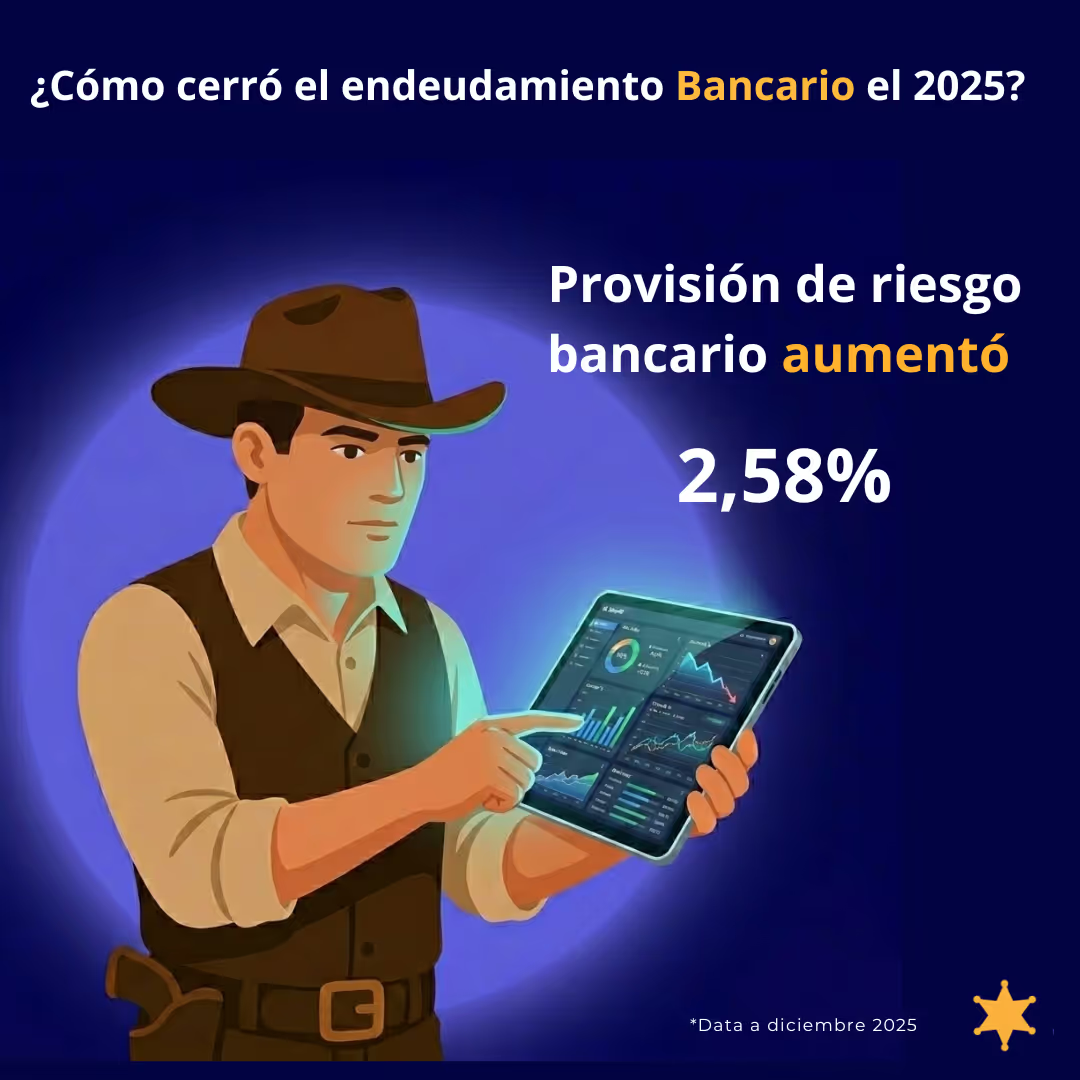

El indicador total de provisiones bancarias, que refleja la estimación de pérdidas por créditos, se situó en 2,58% a diciembre de 2025, una ligera alza respecto al 2,49% de diciembre de 2024

El foco de atención sigue estando en los créditos de consumo, cuyas provisiones se ubicaron en 8,23% en diciembre de 2025. Esto representa un aumento respecto de diciembre de 2024 (7,68%), lo que refuerza la cautela de los bancos frente a este segmento. Las provisiones para empresas se mantuvieron “virtualmente” en 2,60% (2,60% en diciembre -24), y para vivienda en 0,64% (vs 0,63% en diciembre -24).

"El crecimiento sostenido en las reservas destinadas a cubrir riesgos, especialmente en consumo, es una señal de alerta que las entidades financieras no pueden ignorar. La banca está respondiendo con extrema cautela ante una percepción de inestabilidad que aún persiste en los segmentos familiares. Mientras esta falta de certidumbre se mantenga, la restricción crediticia será inevitable, limitando la fluidez del capital hasta que logremos recuperar los niveles de confianza y solvencia que el sistema exhibía antes de la pandemia", señala Vicente Cruz, CEO de Sheriff.

La calidad de la cartera bancaria mostró movimientos mixtos en diciembre de 2025:

En Consumo, la mora fue del 2,62% en diciembre de 2025, cifra más alta desde el 2,49% de diciembre de 2024, y por sobre el 2,51% de diciembre de 2019. En Vivienda, la mora se situó en 2,59% en diciembre de 2025, un aumento significativo desde el 2,34% de diciembre de 2024 y el 2,37% de diciembre de 2019.

En Consumo, la cartera deteriorada fue del 6,41% en diciembre de 2025, una baja relevante desde el 7,02% de diciembre de 2024, y también más baja que los niveles pre-pandemia (7,40% en diciembre de 2019).

En Vivienda, el indicador se elevó a 5,41% en diciembre de 2025, mayor al 5,17% registrado en diciembre de 2024 y también por encima del 4,97% de diciembre de 2019.

"Si bien el descenso en la cartera deteriorada de consumo nos ofrece un alivio, el gran desafío es que la morosidad general retorne a sus valores históricos. La baja de tasas que estamos viendo es una señal potente de que la economía comienza a dinamizarse, pero para consolidar esta reactivación necesitamos que el mercado recupere la fluidez y la confianza en los pagos. Solo así lograremos retornar a la solidez operativa que el país presentaba antes de la pandemia", advirtió Vicente Cruz, CEO de Sheriff.

La variación real de los préstamos bancarios en los últimos 12 meses sigue siendo un indicador clave del dinamismo económico:

"Vemos un repunte en consumo, lo cual es positivo, pero no podemos hablar de una reactivación plena mientras el financiamiento a empresas siga contraído. El crecimiento del crédito se mantiene condicionado por una banca restrictiva que aún busca señales de mayor estabilidad para abrir el flujo de capital", señala Vicente Cruz, CEO de Sheriff.

Mira el informe completo aquí👈

Contáctanos

Contáctanos